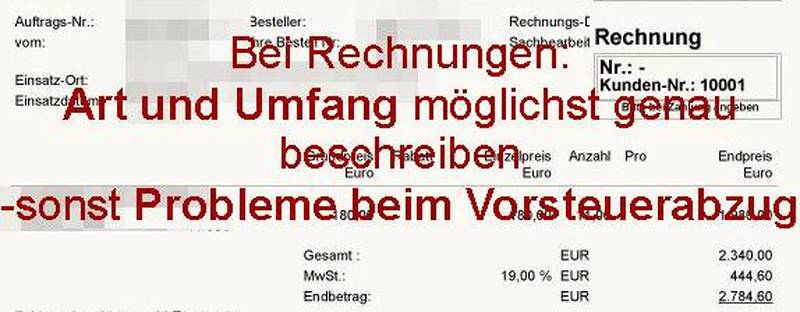

Rechnungen: Art und Umfang der angerechneten Leistung unerlässlich!

Die Leistungsbeschreibung „Ausführen von Reinigungs- und Serviceleistungen für den jeweiligen Monat“ hat dem Finanzgericht nicht ausgereicht, um einen Vorsteuerabzug zu gewähren.

Nach Meinung des Gerichts ist der Begriff „Reinigungsleistungen“ und „Serviceleistung“ zu ungenau. Außerdem wurde in der Rechnung nicht zwischen den beiden Dienstleistungen betragsmäßig unterschieden.

Das war dem Gericht zu wenig. Der Vorsteuerabzug wurde versagt.

Also: Die Leistungen möglichst detailliert erfassen! Angaben zu Art und Umfang der abgerechneten Leistung sind unerlässlich.